PGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険)によると

老後の生活資金にて

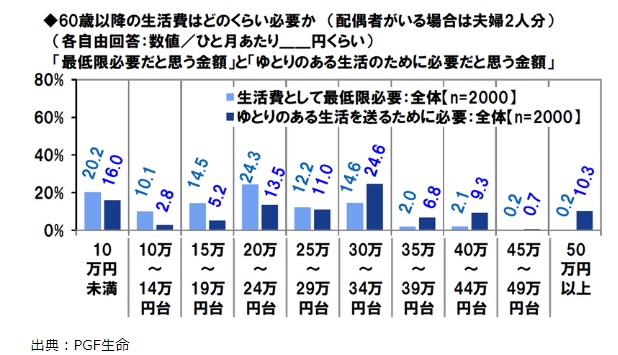

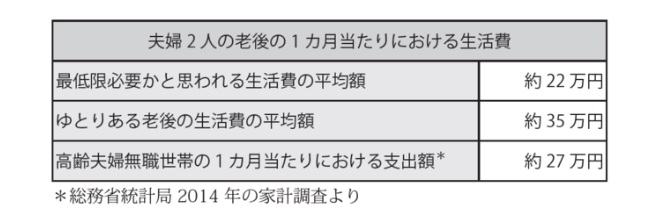

20万円~24万円は最低必要

ゆとりある生活をするには30万~34万との回答が最も多いです。

20代の15万円と60代以降の15万円は同じ金額ですがお金の価値が異なるように感じます。

老後の生活を楽しく送るためには、お金の問題を避けては通れないことが分かります。

老後の悩みやはお金が中心となり、やはりこの問題を若いうちに解決したい問題です。

東京都内のワンルームマンションの家賃が8万~10万程です。

最低限の国民年金と貯金を合わせて出来れば複数所有できれば上記の問題は少なからず解決されます。

毎月の家賃収入からローン返済 また費用を引いた額がマイナスであっても以下のようにも考えられます。

昨今不動産投資にて良く言われるようになった

毎月1万円程を負担する事でローン完済後に毎月家賃が入ってくる支払年金の考えです。

家賃収入から毎月のローン等を差し引いて支払が一部屋1万程だとすると2部屋で2万円程になりますので

家賃の減額リスクは考慮外として

毎月の支払が2万円で16万~20万円の家賃収入が将来確保できるという事になります。

毎月の支払が購入段階にて一部屋2万円になってしまうような場合は物件の購入はやめた方が良いでしょう。

家賃収入から毎月のローン等を差し引て黒字の場合には毎月の支払いが無くなるので当然に良い物件です。

また不動産投資ローンはオーナーに万が一のことがあった際に残債が全額返済される

「団体信用生命保険」へ加入される方が大半です。

つまり上記2万円で支払年金と生命保険をカバーしているとも考えられます。

(物件残債価格を上回る生命保険受取金額の場合、団信に入らず生命保険のみの考え方等もございます。)

簡単に言えば頭金ゼロで仮に審査通過の場合 毎月2万円にて所有することが出来る事になります。

金額が上がる物件ですと途中で売却してローンを完済しても売却益がでますのでやはり物件選びは大切になります。

購入のポイントはなかなか難しいですが単純に物件価格が落ちない物件を買うことがマストになります。

日本の人口減少は加速しますが、都内の人口集中は今後加速傾向にあります。

平成27年に総務省統計局が発表した国勢調査によれば東京23区また都内近郊では

まだまだ人口が増えると予想されています。

地方からの東京への人口流入

さらに高齢者や単身世帯の増加によりワンルームマンションの需要はあります。

以上ワンルームマンションの購入のすすめを年金対策と生命保険対策にて少し大きくまとめました。

リスク等もございますので是非ご相談下さいませ。

PAGE TOP

PAGE TOP