資産には会計上の目線から法定耐用年数というものが存在します。

法定耐用年数とは物の価値がゼロになる年数を具体的にしたものです。

例えばパソコン1台40万円を 3台購入した時 (総額120万円)

パソコンの法定耐用年数は4年より

120÷4年=30万円 を毎年価値の減少として費用(減価償却費)に計上していきます。

4年を経過したときにパソコンの価値は会計上ゼロになりますが

果たしてそのパソコンは使用で出来ないのでしょうか?

答えは使用も当然に可能です。

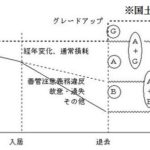

不動産にも以下の図のように法定耐用年数が定められております。

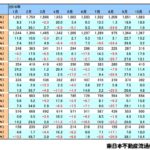

※軽量鉄骨 厚さ3ミリ以下 ・・・19年

※木造 ・・・22年

※軽量鉄骨 厚さ3ミリ~4ミリ ・・・27年

※重量鉄骨 ・・・34年

※鉄筋コンクリート造 ・・・47年

簡単に言えば木造の物件は建築から22年経過すると土地の価値しかないということです。

しかしもちろん建物は当然に居住することが出来るものであり実際の建物価値はゼロではないということです。

ここにポイントがあると考えます。

建物の価値がゼロに近くなることにより建物価値の下がるリスクも無く物件価格も安くなっておりますので

基本構造のしっかりした物件を購入しリフォームをすればお得に物件が手に入る事になります。

新築物件の購入ももちろん良いのですが

価値の下落で見た場合には新築物件は新築で無くなった瞬間から2割~3割程値価値が下がりますので

耐用年数に近い中古物件の購入も視野に入れても良いのではないでしょうか。

詳しい耐用年数は以下国税庁のサイトを参照ください。

https://www.keisan.nta.go.jp/survey/publish/34255/faq/34311/faq_34353.php

PAGE TOP

PAGE TOP