目次

マイホームを売った時の5つの税金に関する特例

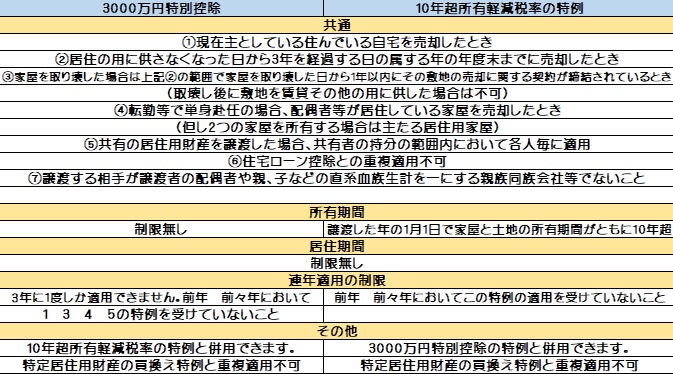

①3000万円の特別控除

②10年超所有軽減税率の特例

③特定居住用財産の買換え特例

④居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

⑤特定居住用財産の譲渡損失の損益通算及び繰越控除

3000万円の特別控除と10年超所有軽減税率の特例について

基本的内容をまとめると以下になります。

3000万円の特別控除と10年超所有軽減税率の特例についての詳細

条件と基本的内容は以下になります。

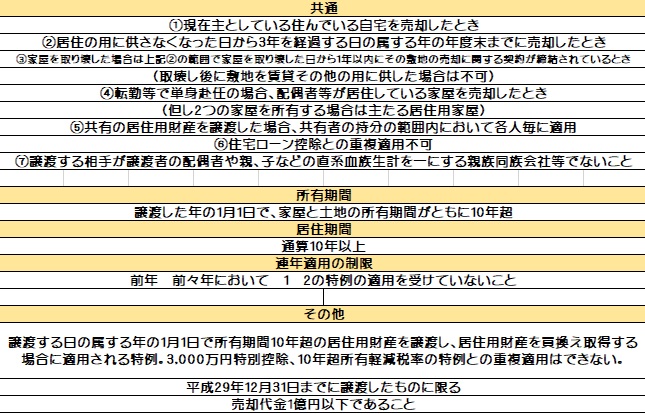

①現在主として住んでいる自宅を売却したときに適用

所有期間と居住期間に制限はありません。所有期間によって税率が変わります(短期 長期等)

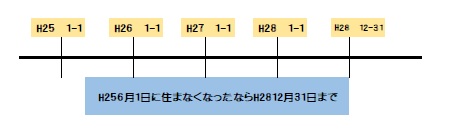

②居住の用に供さなくなった日から3年を経過する日の属する年の年末までに売却したときに適用 ③家屋を取壊した場合は、上記②の範囲内で、家屋を取壊した日から1年以内にその敷地の売却に関する契約が締結されているとき。

③家屋を取壊した場合は、上記②の範囲内で、家屋を取壊した日から1年以内にその敷地の売却に関する契約が締結されているとき。

(取壊し後、敷地を賃貸その他の用に供した場合には不可)

居住をしなくなってから3年経過後の12月31日までの間に譲渡した場合には3000万円特別控除を使えます。

さらに居住をしなくなってからの間の建物用途は問われません。

つまり3年間空家のままでも良いし、又賃貸としてもよいものとなっています。

注意すべきは

災害による滅失以外の理由で家屋を取り壊した場合(敷地を譲渡するために家屋を取り壊した場合)には

家屋を取り壊した日から1年以内にその敷地の譲渡に関する契約を締結すること

かつ、その敷地を貸し付けたり他の用途に利用したりしていないことが要件となります。

つまり建物を無くして更地にした場合は1年以内の売却のみの適用になるということです。

さらに更地を駐車場にして貸出ししたりと他の用途も不可となります。

④転勤等で単身赴任の場合、配偶者等が居住している家屋を売却したとき。(但し、2つの家屋を所有する場合は、主たる居住用家屋)

⑤共有の居住用財産を譲渡した場合、共有者の持分の範囲内において各人毎に適用。

自宅建物が仮に夫の単独名義の場合ですと夫のみ3000万円の特別控除が使えます。

これが夫婦名義の場合ですとこの3000万円の特別控除は夫婦2人に適用できます。

2人合わせて6000万円の控除より今後自宅売却予定を考えるのであれば

建物持分を贈与しておく方法もあります。

この場合婚姻期間20年以上の夫婦の場合に該当すれば2000万円まで無税にて贈与可能より

制度を上手に利用する事をお勧めします。

⑥住宅ローン控除との重複適用は不可。

⑦譲渡する相手が、譲渡者の配偶者や親・子など直系血族、生計を一にする親族、同族会社等でないこと。

親族等に売却した場合は使えません。

⑧要件があえば10年超所有軽減税率の特例の特例と併用できます。特定居住用財産の買換え特例の特例との重複適用はできません。

⑨3年に1度しか適用できません。前年、前々年において1、3、4、5の適用を受けていないこと。

⑩居住用家屋の所有者と敷地の所有者が異なる場合、家屋の所有者については「3,000万円特別控除」の適用がありますが、敷地の所有者には、この特例の適用がないのが原則です。しかし、家屋と敷地の所有者が異なる場合でも、家屋所有者の譲渡所得の金額から特別控除額3,000万円が全額控除しきれないときは、次に掲げる要件の全てに該当する場合に限り、その控除しきれない金額を敷地所有者の譲渡所得の金額から控除することができます。

要件

その家屋とともにその敷地の用に供されている土地等の譲渡があったこと。

その家屋の所有者とその敷地の所有者とが親族関係を有し、かつ生計を一にしていること。

その敷地の所有者は、その家屋の所有者とともにその家屋を居住の用に供していること。

計算方法

【 (①譲渡収入金額)-(②取得費+③譲渡費用) 】- 3000万円 = 課税譲渡所得

①譲渡収入金額とは不動産の売却金額です。固定資産税 都市計画税の精算金含む

②取得費 土地建物の購入代金と取得に要した費用を合計した金額から建物の減価償却費を差し引いた金額

と相続などで購入代金不明の場合には譲渡収入金額×5%となります。

実際には上記2つの大きい金額が使えます。

③譲渡費用とは売るために直接かかった費用をいいます。

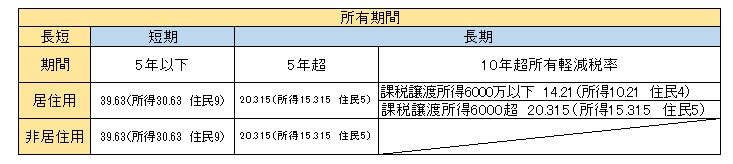

課税譲渡所得 × 税率

土地建物を譲渡した場合、譲渡した年の1月1日現在において所有期間が5年以下 5年を超えるかにより判断されます。

所有期間5年を超える土地 建物等➡長期譲渡所得

所有期間5年を以下土地 建物等 ➡短期譲渡所得

具体例

具体例

相続でマイホームを取得して1億円で売却。取得費は不明 譲渡費用は500万円でした。

夫婦で土地建物をそれぞれ1/2で共有。

3000万特別控除と10円超所有の軽減税率特例の適用条件を満たしている。

10,000万円 - (10,000万円 × 5% + 500万) = 9000万円

夫 9000万円×1/2(持分) -3000万円 ×14.21%(10年軽減税率)=213万

妻 9000万円×1/2(持分) -3000万円 ×14.21%(10年軽減税率)=213万

夫婦合計で426万円になります。

特定居住用財産の買換え特例

特定居住用財産の買換え特例とは、マイホーム売却した金額より、買い換えたマイホームの取得金額の方が大きければ課税さないという制度です。

この制度は税金の支払いが免除されるわけではなく、事実上税金の繰延べです。この売却したマイホームに対する税金(譲渡所得税)は、購入したマイホームに引き継がれ、将来、この新たに購入したマイホームを売却するときに繰延べた譲渡益を加えて課税されます。

詳細

買換え資産の要件

買換え資産の要件

譲渡年の前年1月1日から譲渡年の12月31日。

譲渡年に取得することができず翌年中に取得する見込みのときは税務署長の承認を得て、譲渡年の翌年の12月31日まで延長が可能。

買換え資産を取得した日から譲渡年の翌年12月31日までに居住

譲渡年の翌年に取得したときは、譲渡年の翌々年12月31日までに居住

家屋の床面積50m2以上(登記簿面積)かつ土地の面積500m2以下

中古のマンション等の耐火建築物は新築後25年以内のもの又は新耐震基準に適合していることが証明されたものや、既存住宅売買瑕疵保険に加入している一定のもの(証明方法は、こちら)であること。(木造は制限なし)

PAGE TOP

PAGE TOP