不動産購入時にかかる費用について

目次

①仲介手数料

売買金額が200万円超400万以下の場合・・・(売買価格(税抜)×4%+2万円)×1.08

売買金額が400万円超の場合 ・・・(売買価格(税抜)×3%+6万円)×1.08

例1000万円の物件の場合

(1000万×3%+6万円)×1.08=388,800円

例3000万円の物件の場合

(3000万×3%+6万円)×1.08=1,036,800円

仲介手数料について以下もご参考下さい。https://fudousan-bengo.com/?p=249&preview=true

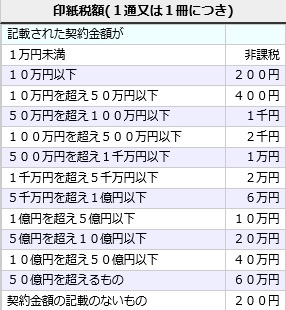

②印紙代

印紙税 上記抜粋(国税庁 http://www.oooka.gs/insi/ )

③不動産登録免許税

不動産の売買の取引を行うと土地や建物について

その所在地や面積 所有者の住所氏名などを公の帳簿に記載し権利関係を誰でが分かるようにします。

これを登記と呼びますが

登記された情報は法務局で全部事項証明書として誰でも入手する事が可能になります。

この一定の登記をする際に係る税金が登録免許税です。登記を行うときにかかる税金です。

登記が必要となるケース例

①新築建物を取得した場合の表題登記 (登記義務 登録免許税無し)

「登記のない建物の所有権を取得した者は1か月以内に表題登記(建物の登記記録を新たに起こす登記。建物の所在、種類、構造、床面積等を記録する。)を申請しなければならない」とされています(不動産登記法第47条)

つまり新築の建物を取得したら取得後1ヵ月以内に必ず行う必要があり怠ると法律違反となります。

この表題登記をするには登録免許税はかかりませんが手続きに関して土地家屋調査士に手続きを依頼することが一般的であり

その際の費用が発生します。

※実際には表題登記をしていない未登記建物も存在します。

②新築建物を取得した場合の所有権保存登記 (任意登記 登録免許税有)

権利を明らかにするための登記であり、登記は所有者の任意になります。

③土地や中古の建物を取得した場合の所有権移転登記 (任意登記 登録免許税有)

土地や中古の建物など不動産の所有者が変わる場合にはこの登記が必要になります。

権利を明らかにするためにも登記する事が一般的です。

登記は所有者の任意になります。

②と③の違いは自分が初めての登記が保存登記で誰かからの変更が移転登記です。

④融資を受けて抵当権を設定する場合(任意登記 登録免許税有)

銀行等から融資を受ける際に設定される抵当権の登記です。

この抵当権を設定する費用にいては銀行が負担するのではなく、実際には融資を受ける人が負担する費用になります。

登録免許税の金額について

不動産の取得 (固定資産税評価額) × 税率

抵当権の設定 (抵当権の設定金額) × 税率

税率は購入 相続等によって税率が変わります。

原則率ですと以下になります。

所有権の保存登記・・0.4%

所有権の移転登記・・相続・合併 0.4% 遺贈・贈与 2% 売買など 2%

地上権や賃借権などの設定または転貸の登記・・1%

所有権の信託の登記・・0.4%

抵当権の設定登記・・ 0.4%

所有権の移転などの仮登記・・1%

不動産登録免許税

(国税庁 http://www.nta.go.jp/taxanswer/inshi/7191.htm)

新築住宅は新築建物課税標準価格認定基準表を使って算出した金額が固定資産税評価額の代わりになります。

軽減税率について

軽減税率 適用一覧

1 自己の居住用であること

2 新築又は取得後1年以内の登記であること

3 床面積が50㎡以上

4 築年数が木造等20年以内 鉄筋コンクリート造等25年以内 ただし一定の基準を満たした耐震住宅については築年数を問わない

5 平成3月31日までに登記した認定長期優良住宅であること

6 平成3月31日までに登記した認定低炭素住宅であること

例 新築住宅の所有権保存登記の軽減税率は1 2 3 が適用要件になります。

財務省軽減税率➡http://www.mof.go.jp/tax_policy/summary/property/160.htm

④不動産登記手数料

不動産の登記をするときに、司法書士に支払う手数料です。

⑤固定資産税・都市計画税

固定資産税は固定資産を保有する事でかかる税金です。

固定資産税は,毎年1月1日固定資産を所有している人がその固定資産の価格をもとに算定された税額をその固定資産の所在する市町村に納める税金です。

都市部では市街化区域内も不動産所有者に対しては都市計画税が別途かかります。

全国市町村の税収の約42%を占めます。

※土地分 固定資産税= 課税標準(固定資産税評価額) ×税率(1.4%)

※建物分 固定資産税= 課税標準(固定資産税評価額) ×税率(1.4%)

※都市計画税= 課税標準 ×最高税率 (0.3%)

毎年3月に公示地価が発表されます。

固定資産税評価額は目安としてこの公示地価の70%ほどになります。

課税標準額は固定資産評価基準に基づいて決定されます。

土地の軽減税率について(固定資産税 都市計画税)

200㎡以下の土地・・・・小規模住宅用地 固定資産税の課税標準が 1/6になります。 都市計画税の課税標準が1/3になります。

200㎡を超える土地・・・一般住宅用地 固定資産税の課税標準が1/3になります。 都市計画税の課税が2/3になります。

200㎡以下の土地で固定資産税評価額が1,200万円である場合を例として、固定資産税と都市計画税を計算してみましょう。

固定資産税:1,200万円×1/6×1.4%=28,000円

都市計画税:1,200万円×1/3×0.3%=12,000円

このように、住宅用の敷地であれば固定資産税は安くなります。

土地が150㎡なら課税標準が1/6となり、固定資産税額も1/6となります。

また、土地が400㎡の場合は、200㎡分の課税標準が1/6になり、残りの200㎡分は1/3として計算されます。

マンションなどの集合住宅では、敷地全体の面積を居住用住戸の数で割った面積を用います。

建物の軽減税率について(固定資産税)

建物の場合には新築のみ軽減措置があります。

新築建物は、課税床面積120㎡までの部分について、一定期間、固定資産税の1/2が減額されます。

三階以上の耐火 準耐火構造住宅の場合 ・・新築後5年間 減額

その他の一般住宅 ・・ 新築後3年間 減額

要件

平成30年(2018年)3月31日までに新築された住宅であること

店舗併用住宅の場合、居住用部分が1/2以上であること

居住部分の床面積が50~280㎡(一戸建て以外の賃貸住宅は40~280㎡)であること

※マンションなどの集合住宅では、「専有部分の床面積+共用部分を各戸の専有部分の床面積の割合で按分した分の面積」という計算方法で床面積を計算すること

認定長期優良住宅を新築した場合減額期間が延長されます。

三階以上の耐火 準耐火構造住宅の場合 ・・新築後7年間 減額

その他の一般住宅 ・・ 新築後5年間 減額

⑥不動産取得税

不動産を取得したときに課税される税金です。

ただし相続による取得については原則非課税です。

軽減税率もあります

課税標準(固定資産税評価額)×税率

固定資産税評価額のおよその目安は家屋であれば6割程度の金額になります。

税率は取得によって税率が変わります。

有償・無償の別、登記の有無にかかわらず売買、贈与、交換、建築、新築、増築、改築 など

不動産を取得した方すべてが対象になります。

- 家屋(住宅用): 3%(平成20年4月4日〜平成30年3月31日まで)

- 土地 3%(平成20年4月4日〜平成30年3月31日まで)

- 家屋(店舗など) 4%(平成20年4月4日〜平成30年3月31日まで)

⑦火災保険

⑧その他諸費用

※ローン事務手数料 ※ローン保証料 ※団体信用生命保険料

PAGE TOP

PAGE TOP